No Brasil, ao longo dos anos, criou-se uma cultura de mitos relacionados com essas modalidades de investimentos.

Os motivos são distintos, temos desde os "especialistas" que ganham às custas de recomendações duvidosas, até o ruído midiático sensacionalista que incentiva condutas irracionais.

Esses fatores, somados à uma educação financeira deficitária, formam a receita do prejuízo financeiro: pirâmides financeiras movimentam bilhões, enquanto muitos investidores tem medo de renda variável e se apegam a poupança.

Com tanto barulho na internet é difícil saber qual caminho trilhar para ser um investidor bem-sucedido. Afinal, existem muitos caminhos que um investidor pode tomar.

Montamos esse artigo para separar o joio do trigo e auxiliar você, pequeno investidor, em meio a esse mar de desinformação.

Neste artigo, você aprenderá:

- Entenda renda fixa e renda variável

- Renda fixa no Brasil e seus mitos

- Como utilizar a renda fixa a seu favor

- Saiba como a ganância pode sabotar seus investimentos

- Principais erros ao investir em renda variável

- Por que investir em ações visando longo prazo

ENTENDA RENDA FIXA E RENDA VARIÁVEL

O Mercado Financeiro pode ser simplificado em dois grandes agentes: O agente superavitário (investidor) e o deficitário (tomador de recursos).

Os agentes deficitários são os que não possuem recursos e precisam pegar emprestado. Em contrapartida, os agentes superavitários representam a parte que gasta menos do que ganha e, dessa forma, consegue poupar dinheiro para investir.

Mas por que investir? Pense que ao investir, seu dinheiro estará trabalhando para você. E essa ideia simples, se executada com consciência, pode fazer seu patrimônio crescer significativamente.

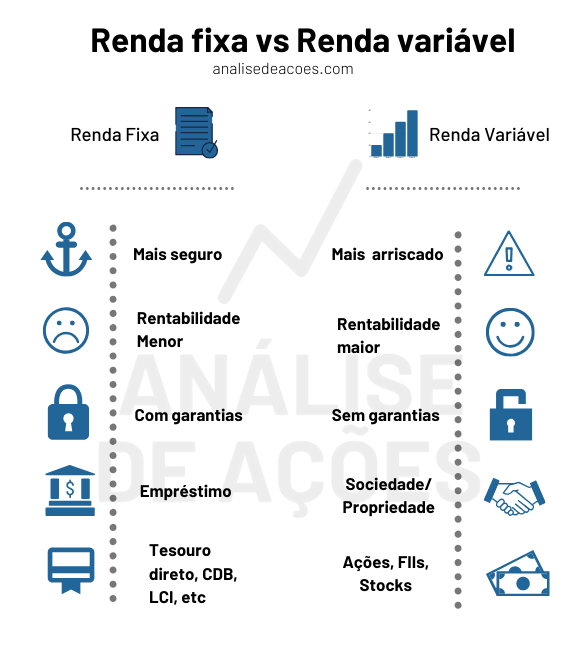

A renda fixa é um tipo de investimento em que há um acordo prévio sobre como será calculada sua remuneração, ou seja, é um tipo de investimento bem previsível e, portanto, seguro.

Ela consiste, basicamente, em um EMPRÉSTIMO de dinheiro, o qual pode ser feito para o setor público (Títulos Públicos) ou o setor privado (CDBs, LCA, LCI, etc).

Dessa forma, o tomador do empréstimo emite um documento se comprometendo a devolver o dinheiro acrescido de uma remuneração, os juros.

O preço do dinheiro normalmente está atrelado a juros e inflação no período. Por conta disso, muitos títulos estão indexados à taxa básica de juros (SELIC) e inflação (IPCA).

Em contra partida, destaca-se a renda variável, cujos os preços dos ativos variam constantemente. Você pode investir em renda variável através de ações e fundos imobiliários, por exemplo.

Nessa modalidade não há retorno garantido. Os preços são redefinidos a partir de diversos eventos que afetam as empresas emissoras, a economia como um todo e o próprio mercado financeiro.

Essa é a modalidade queridinha dos investidores de longo prazo, pois consegue entregar rendimentos incríveis a partir de boas empresas.

Por exemplo, quem comprou R$ 10.000,00 em ações das Lojas Americanas em 2000, hoje está milionário. Se eles tivessem investido na renda fixa, hoje teriam muito menos.

Em resumo, as principais diferenças entre renda fixa e variável são as seguintes:

RENDA FIXA NO BRASIL E SEUS MITOS

O investimento em renda fixa no Brasil atrai muita atenção por historicamente ser um dos mais rentáveis do mundo devido a nossa elevada taxa de juros.

O histórico de alta taxa de juros criou uma cultura de comodidade à renda fixa no Brasil. Só no tesouro-direto, plataforma do Governo de renda fixa, temos mais de R$3 trilhões de reais. É muito, mas muito dinheiro.

Em 2016, a taxa básica de juros brasileira era de 14% ao ano. Agora, em 2020, a taxa selic anual está em 3%. E como em renda fixa os investimentos normalmente acompanham a taxa básica de juros você pode estar se perguntando:

"Quer dizer então que era melhor investir em renda fixa no Brasil quando as taxas de juros da economia estavam maiores?" Essa é uma dúvida muito comum no folclore brasileiro de investimentos.

A resposta é simples: Não. Vamos demonstrar o motivo.

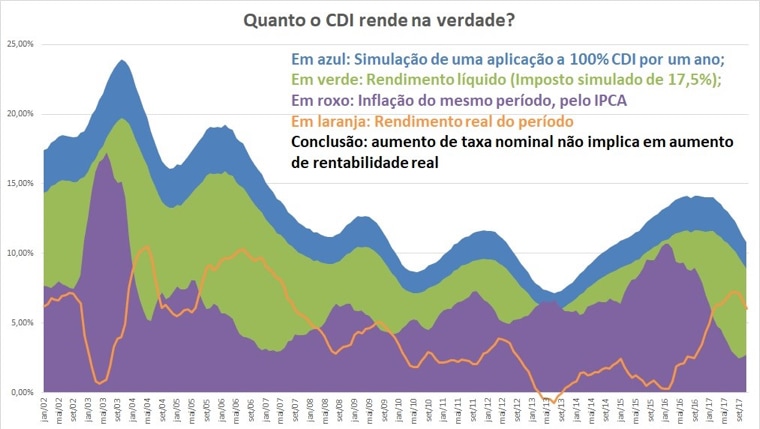

Para entender melhor essa imagem, é importante que você saiba diferenciar juros nominais e reais. Se a Renda Fixa está pagando 14% ao ano, isso são juros nominais.

Os juros reais são os que quantificam seu retorno verdadeiro, isto é, descontando a inflação e os custos (imposto de renda e taxas).

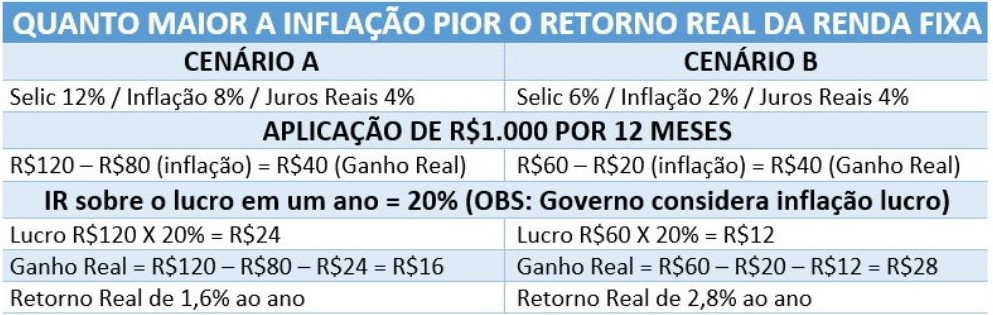

Observe nesta imagem que, nos cenários de juros elevados, há o aumento da inflação também. Se a inflação está alta, logo a rentabilidade real do investimento é comprometida.

O grande mito é o seguinte: se a taxa de juros sobe, é bom momento para investir em renda fixa pois você irá ganhar mais dinheiro. Na verdade, é justamente o oposto.

Quem ganha com essa desinformação? Você pequeno investidor que não. Quando ver alguém falando algo sobre "agora é um bom momento para investir em 'X'", desconfie se o mesmo é apenas leigo ou mal intencionado.

COMO UTILIZAR RENDA FIXA A SEU FAVOR

O grande papel da renda fixa não é o de multiplicar seu patrimônio, mas sim de preservá-lo diante do tempo.

Principais utilidades da renda fixa:

- Reserva de emergência: Ninguém sabe o dia de amanhã, por isso, previna-se. A R.E. é um capital que deve possuir alta facilidade no resgate e seja suficiente para suprir os gastos do investidor nos próximos meses. Nesse caso, a melhor opção é um ativo de renda fixa com resgate imediato.

- Adequação ao perfil: Se você colocar todo seu dinheiro em renda variável, nos períodos de crise poderá ver seu patrimônio cair pela metade. Nem todo mundo consegue passar por isso. Então, ter uma porcentagem maior do seu capital em renda fixa é capaz de oferecer maior tranquilidade dependendo do perfil do investidor.

- Dinheiro com prazo: Pense que você está planejando uma viagem para os próximos anos. Desde já, começa a juntar dinheiro. Como você decide que daqui a exatos 2 anos você vai viajar, não faz sentido correr o risco de ter essa quantia comprometida devido a oscilações da renda variável, por exemplo. Ainda assim, você quer fugir da inflação e ainda ganhar alguma coisa extra se possível. Nesse cenário, a renda fixa é ideal pra você.

SAIBA COMO A GANÂNCIA PODE SABOTAR SEUS INVESTIMENTOS

Todos queremos melhorar de vida, prosperar financeiramente. Mas não confunda desejo de melhoria com ganância.

O desejo de melhoria é o que te faz ler esse artigo. É sua consciência de que através do aprendizado você poderá tomar decisões mais assertivas.

Já a ganância é o que te faz querer "oportunidades" de valorizações enormes em períodos curtos e te aproxima de tomar decisões irracionais.

O Brasil atualmente conta com mais de 2 milhões de investidores. Será que dentre 2.000.000 de pessoas é você que irá deter a informação privilegiada?

Embora a ideia de investir seja muito atrativa, não existe um caminho mágico para se tornar um investidor de sucesso, especialmente da noite para o dia.

Não existe segredo. O que existe é disciplina, aportes regulares e constância. Esses são os pilares dos investidores bilionários da bolsa.

Investir é um exercício de disciplina para seguir a estratégia, não vender na baixa e manter os aportes regulares até mesmo nos tempos mais difíceis.

Agora, pense: quantas pessoas existem atualmente querendo ganhar dinheiro às custas de terceiros? A sua ganância não remunera você, mas sim os que se aproveitam dessa fraqueza humana.

Investir é também um exercício de humildade ao reconhecer seus limites quanto a exposição aos possíveis riscos. Por isso, deixe a ganância de lado.

PRINCIPAIS ERROS AO INVESTIR EM RENDA VARIÁVEL

O que você pretende fazer com o dinheiro? Quando vai precisar dele? Quais ações pretende comprar e porquê?

Esse tipo de pergunta só você pode responder. É fundamental que você tenha definido o seu objetivo antes de começar a investir, sobretudo em renda variável.

Sua estratégia em ações não deve ser baseada na expectativa de altos retornos, especialmente no curto prazo. Como já falamos: a ganância é sua inimiga.

É muito difícil para um investidor iniciante saber sua aptidão ao risco. Se você foca no quanto pode ganhar, deixa de lado o mais importante: o que você não pode perder.

Em 2020 o índice Bovespa bateu sua marca histórica. O mercado subiu de 61.000 em 2017 para 120.000. Vamos exemplificar com o caso de um investidor iniciante que entrou na Bolsa em 2017 e viu seu patrimônio crescer naquele ano.

Suas ações seguiram valorizando junto com o mercado em 2018, 2019… Eufórico, estava impressionado com o retorno espetacular que teve em tão pouco tempo.

Para se manter atualizado, ele seguia as "dicas mais quentes". Com o tempo, foi percebendo que era possível ganhar mais e mais dinheiro na bolsa. Contou para os amigos, estava orgulhoso, confiante e... irracional.

O nosso investidor estava tão confiante que 2020 seria um ano espetacular que financiou sua nova casa na expectativa de retorno naquele ano na bolsa.

Era algo certo. Mas se tem algo certo na bolsa é o seguinte: a performance futura é incerta.

Em 2020 o mercado derreteu. E nosso infeliz investidor hipotético viu seu patrimônio "sumir". Logo, entrou em pânico e vendeu tudo na mínima.

Pra piorar, ainda tinha feito um financiamento, estava endividado. Era o pior momento da vida dele. Logo proferiu para os amigos a máxima da sabedoria popular: "bolsa é cassino".

Principais erros ao investir em renda variável:

- Pensar em seguir "tendências" ao invés de estudar os fundamentos

- Pouca diversificação

- Não conhecer o próprio perfil de investimentos

- Confundir especulação com investimento

- Mobilizar um dinheiro que não podia ficar sem

- Definir a estratégia a partir da ganância e na expectativa de retorno no curto prazo.

Desconfie de qualquer pessoa que disser que sabe algo sobre o futuro.

O maior perigo não é você perder dinheiro com um aporte infeliz. O maior perigo é você ganhar dinheiro pelos motivos errados e consequentemente se expor a riscos que você não pode correr, como no caso do exemplo anteriormente abordado.

Tenha sempre em mente: rentabilidade passada não é garantia de rentabilidade futura.

Para quem investe visando longo prazo como os investidores fundamentalistas, o foco não é na rentabilidade, mas sim nas boas empresas.

Caso queira entender melhor sobre a visão fundamentalista, recomendamos que leia: Aprenda o que é e como fazer Buy and Hold: a estratégia fundamentalista usada pelos investidores mais ricos do mundo.

PORQUÊ INVESTIR EM AÇÕES VISANDO LONGO PRAZO

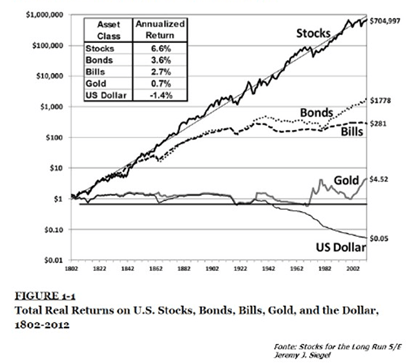

No longo prazo, a cotação das ações em renda variável tende a seguir o valor das empresas. Entre todas as modalidades de investimentos, a que produz os maiores ganhos são as ações.

Essa imagem mostra uma comparação entre o desempenho das ações (stocks) com outras modalidades de investimentos desde 1800. Qual item está de longe acima dos demais? Isso mesmo, as ações.

O grande desafio de renda variável não reside no mercado e sim na mentalidade do investidor diante do mercado. A bolsa sobe caindo. Saber disso é uma coisa, ter estômago e disciplina ao longo dos anos são outros 500.

CONCLUSÃO

Se você é um apaixonado por ações, não pense que a renda fixa não tem o seu valor. Muito pelo contrário, ela é relevante em diversos cenários, conforme abordamos.

Do mesmo modo, se você acha que o mercado de renda variável é muito arriscado e incerto, tenha consciência de que o grande risco é fazer o que não se sabe. E conte conosco para continuar aprendendo.

Para continuar sua saga de aprendizado, recomendamos que leia os seguintes artigos:

- Tudo que você precisa saber sobre Governança Corporativa para investir nas melhores empresas

- Aluguel de ações (BTC) na B3: O que é, como fazer e quanto pode render essa estratégia de renda extra

Caso este artigo tenha sido útil a você, pedimos somente que compartilhe com pessoas queridas e que continue acompanhando o Análise de Ações. Em caso de dúvidas, basta deixar nos comentários.

Mural de discussão

Clique e deixe seu comentário sobre o que você achou deste conteúdo.