Existem dois grandes tipos de investidores: os que entendem e sabem usar os indicadores e os que ainda não os dominam, mas precisam.

Os indicadores fundamentalistas são indícios poderosos e dominá-los é um caminho fundamental para que você consiga diferenciar preço do valor efetivo de uma companhia.

Sabendo a importância do tema, montamos um guia completo com os principais indicadores.

Você vai aprender o que são, como utilizá-los e compará-los.

Segue os tópicos que abordaremos:

- Por que usar indicadores fundamentalistas;

- DY (Dividend Yield);

- LPA (Lucro Por Ação);

- P/L (Preço por ação/Lucro por Ação);

- VPA e P/VP;

- EV/EBITDA.

POR QUE USAR INDICADORES FUNDAMENTALISTAS DE MERCADO

Para fins didáticos, pense que uma empresa é como um ser vivo complexo, cheio de sistemas e órgãos interagindo constantemente. No caso, ao analisar uma ação, você é o doutor que fará o diagnóstico sobre sua saúde.

Como você faz pra saber se uma pessoa está saudável? Você pode fazer exames. Os indicadores são como resultados parciais desses exames.

E existem muitas maneiras de se dizer se esse indivíduo está saudável ou não, por isso os indicadores são apenas uma parte da análise fundamentalista.

Uma coisa é ter o exame em mãos, outra coisa é entender de fato o que eles significam para dar um resultado. Seu papel como investidor é o de analisar a companhia como um todo, para saber se ela está saudável e tende a prosperar no longo prazo.

Através dos indicadores fundamentalistas pode-se obter informações valiosas sobre a saúde financeira de uma empresa, como o mercado a enxerga, etc.

Pense que o mercado é composto por milhares de “doutores” e identificar se uma ação está barata é considerar que você está vendo o que mais ninguém mais está.

Por isso, concentre seus esforços em usar os indicadores para te auxiliar a encontrar pacientes saudáveis e bons negócios.

Os indicadores fundamentalistas devem ser analisados em conjunto.

Neste guia separamos cada indicador sob três principais aspectos:

- O que é;

- Como usar;

- Limitações.

1. DY (Dividend Yield)

O que é DY?

Dividend Yield (DY) é um indicador que mede a performance da empresa de acordo com os proventos pagos aos seus acionistas, normalmente nos últimos 12 meses. Pode ser traduzido para o português como “rendimento de dividendo”.

O DY mensura o retorno da ação de acordo com o dividendo pago.

Para calculá-lo basta dividir o valor dos dividendos pagos em determinado período pelo preço da ação antes da distribuição de dividendos. Em seguida, multiplique o resultado por 100.

Por exemplos, vamos considerar que a Petrobras (PETR4) tenha ao longo dos últimos 12 meses distribuído R$ 16,583 por ação em dividendos. Atualmente, sua cotação é de R$ 33,63. Vamos calcular seu DY:

DY = (dividendos pagos por ação / valor unitário ação) x 100

DY = (16,583 / 33,63) x 100 = 49,31%

Como usar DY na sua análise de ações

A partir do DY, investidores que investem em busca de dividendos tem um importante aliado para a comparação entre os dividendos pagos por diferentes empresas.

Quanto maior a porcentagem de DY, maior a porcentagem paga de dividendos.

Se você se programar, poderá receber dividendos todos os meses! Para saber quando as empresas pagarão proventos, basta acessar: Agenda de Dividendos.

Para utilizar o DY em sua análise, pode ser interessante também considerá-lo como uma consequência do Payout, que é um indicador que se refere à porcentagem de lucros que a companhia distribui a seus acionistas.

Por exemplo, um payout mais baixo do que 25% pode ser um indicativo de que a empresa irá aplicar seus lucros para investir no próprio crescimento.

O Payout acima de 100% significa que a empresa está pagando mais dividendos do que lucra em sua atividade. Normalmente, é uma forma da companhia tentar recompensar os acionistas por conta de um resultado ruim.

Na prática, uma ação pode ou não ter um payout alto, mas isso pouco diz efetivamente sobre a qualidade da empresa - mas, pontualmente, pode evidenciar os efeitos práticos da visão dos gestores e da realidade da empresa no momento.

Limitações DY

Como já falamos, o Dividend Yeld é calculado a partir da divisão entre os dividendos pagos pela ação e o valor da cotação. Por isso, existem alguns fatores que o impactam que você deve ficar atento:

- Preço da ação;

- Pagamentos de dividendos extraordinários.

Vamos abordar agora cada um desses pontos, iniciando pelo preço da ação.

Na prática, uma ação pode manter a quantidade de dividendos pagos pela ação e ter seu DY aumentado, a partir de quedas na cotação. Logo, determinada empresa pode ter um DY alto simplesmente por ter uma cotação baixa.

Quanto mais uma ação se valoriza, menor fica o DY. Quanto mais uma ação se desvaloriza, maior o DY.

Por isso, este indicador pode dar uma falsa impressão de que determinada empresa é boa pagadora de dividendos.

- Pagamentos de dividendos extraordinários.

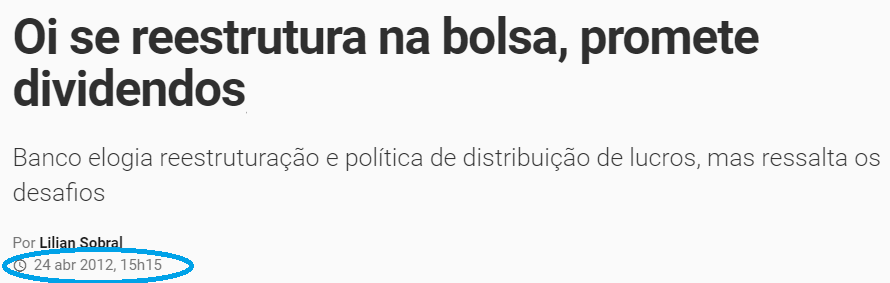

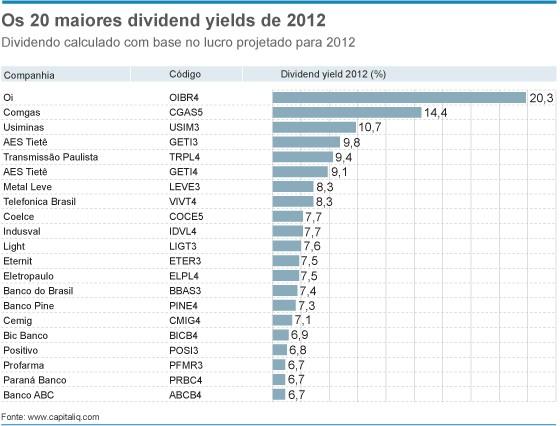

Os investidores que gostam de dividendos devem ficar atentos também à recorrência. Observe a manchete de 2012:

No mesmo ano, a Oi (OIBR3) estava no topo de pagamento de dividendos da bolsa.

Um investidor desavisado que gosta de dividendos poderia ser facilmente levado a tomar uma decisão equivocada sobre a Oi ser uma boa pagadora de dividendos. Era algo extraordinário e pontual.

Se a origem desses dividendos não for sustentável, isto é, se a empresa não for boa e tiver fundamentos sólidos, o pagamento não se manterá no longo prazo.

Você pode verificar facilmente em nossa página de análise de cada empresa o histórico de pagamento de proventos de todas as ações.

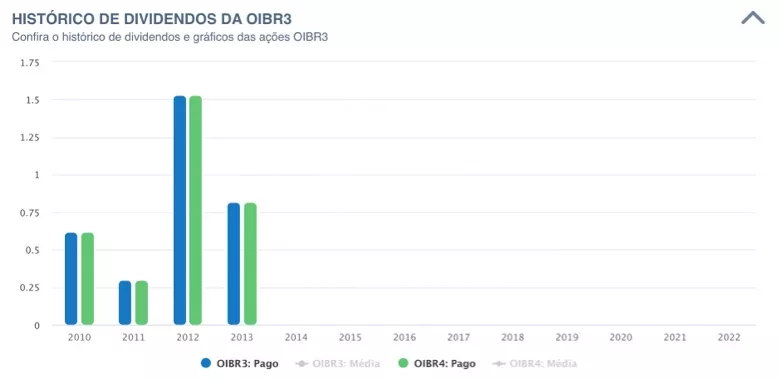

Observe como se comportou o pagamento de dividendos da Oi de 2012 até hoje:

Nota-se um pico pontual. A empresa já não paga dividendos desde 2013.

Vale a ressalva: não é porque a empresa paga recorrentemente dividendos que ela é boa. Trata-se apenas de mais um ponto a ser considerado em sua análise.

2. LPA (Lucro por ação)

O que é LPA?

Para calculá-lo basta dividir o lucro líquido de uma empresa em um determinado período pela sua quantidade total de ações emitidas.

Por exemplo, em uma empresa com lucro de R$ 300 mil, por 200 mil ações, temos:

LPA = 300 mil / 200 mil = R$ 1,50 por ação.

Como usar LPA NA SUA análise

O LPA, como demonstraremos ao longo desse artigo, é também utilizado para o cálculo de outros indicadores.

Por utilizar lucro líquido em sua fórmula, caso o resultado de LPA seja negativo trata-se de uma empresa que não lucra. Observe o caso da Oi (OIBR3):

Se você tivesse analisado o LPA da Oi em 2018, teria observado um resultado positivo. Na época, você poderia ter sido influenciado por manchetes do tipo:

Um olhar pontual sobre indicadores pode levá-lo a cometer erros que poderiam ser facilmente evitados. Não assuma que a empresa é boa a partir de resultados pontuais.

Em nosso site, na área relativa ao balanço, você irá encontrar o comportamento histórico do lucro de todas as empresas. Observe o desempenho do lucro Oi nos últimos anos:

Em 2018, pontualmente, a Oi lucrou. Empresas endividadas tendem a continuar endividadas, independente resultados positivos pontuais. Há um notável e recorrente prejuízo na companhia e, portanto, o LPA deve permanecer negativo.

Assim como todos os outros indicadores, o LPA não deve ser utilizado isoladamente, sobretudo sem considerar o contexto da empresa e seu segmento.

Além disso, fique atento se não há mudança no número de ações negociadas pela empresa que estiver analisando, pois isso pode influenciar sua análise.

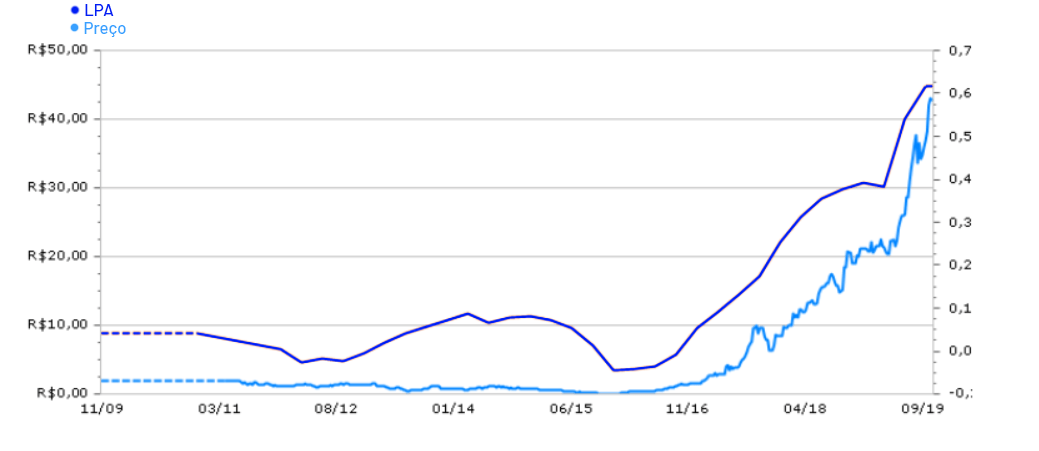

Tenha em mente que a cotação tende a seguir o lucro das empresas. Observe o gráfico onde relacionamos o preço da Magazine Luiza (MGLU3) com seu LPA:

O LPA pode ser utilizado para avaliar empresas do mesmo segmento, acompanhado de outros indicadores que abordaremos ainda neste artigo, como o P/L e P/VP.

Limitações LPA

Nem sempre o lucro de uma empresa vem de sua atividade operacional. Uma empresa pode apresentar em determinado momento P/L alto devido a venda pontual de ativos imobilizados.

Então, se o lucro não vem de sua atividade operacional, é bastante provável que ele não seja recorrente. O mesmo pode acontecer para prejuízos momentâneos.

Desse modo, é fácil entender como o LPA pode estar sujeito a distorções.

P/L (Preço por ação/Lucro por Ação)

O que é o P/L?

Pode ser interpretado como o número de vezes que a empresa vale em relação ao seu lucro anual e também como a expectativa de retorno futuro, quanto maior, maior é expectativa de crescimento do resultado da empresa

Por exemplo, se uma empresa tem R$ 100,00 de preço por ação e R$ 10,00 de lucro por ação, o cálculo de seu P/L ficará assim:

R$ 100/ R$ 10 = 10

Um P/L de 10 indica que o preço atual da ação representa 10 vezes o lucro gerado pela empresa nos últimos quatro trimestres

Então, caso essa proporção se mantenha, será necessário 10 anos para a empresa devolver ao investidor o dinheiro aplicado. Na prática, é muito improvável um P/L se manter ao longo dos anos.

Em boas empresas, o prazo pode ser menor, pois os lucros tendem a ser cada vez maiores. O inverso pode ocorrer caso a empresa passe por uma deterioração financeira.

3.2 Como usar P/L em sua análise

A taxa elevada desse indicador pode evidenciar que o mercado possui uma expectativa alta no crescimento da empresa e que a ação pode estar super valorizada.

De modo geral, o P/L pode ser um bom termômetro sobre a confiança dos investidores quanto a determinada empresa. Observe o P/L da Weg (WEGE3):

Por se tratar de uma boa empresa, este indicador possui um número elevado, refletindo a expectativa do mercado de que a empresa continue prosperando. Vale mencionar que cada setor possui diferentes múltiplos usuais de P/L.

Em contrapartida, valores menores de P/L próximos de 1 podem indicar problemas e riscos que estão afastando outros investidores e diminuindo seu preço.

P/L também pode ser negativo em caso de prejuízo na empresa. Nesse caso, é importante que você investidor se questione a respeito da origem desse prejuízo.

Limitações do P/L

É importante considerar valores históricos do P/L, pois este indicador pode estar comprometido por eventos não recorrentes relacionados com o lucro que não serão mantidos no longo prazo.

Não faz sentido olhar para o P/L de uma companhia e usá-lo em relação à outra de um segmento distinto, que tem uma margem de lucro muito maior ou menor. Cada setor tem sua realidade.

VPA e P/VP

O que é VPA e P/VP

O VPA (Valor Patrimonial da Ação) é calculado a partida da divisão entre o Patrimônio Líquido da empresa pela quantidade de ações.

Caso não saiba, o patrimônio líquido corresponde ao que realmente pertence aos acionistas de uma empresa e, por isso, é um relevante modo de analisar a riqueza efetiva de uma companhia.

O indicador P/VP mostra ao resultado da divisão entre o preço da ação e seu valor patrimonial - e mostra o quanto o mercado está disposto a pagar de fato pelo patrimônio líquido da empresa.

Por exemplo, considere que uma empresa tenha como VP R$ 10,00 e que suas ações estejam sendo negociadas por R$ 30,00:

P/VP = R$ 30,00 / R$ 10,00 = 3

Em outras palavras, o valor de mercado é três vezes maior do que o VP.

Como usar P/VP NA sua análise

A partir do P/VP é possível saber a relação entre o preço de mercado negociado na bolsa e o valor patrimonial da ação.

Esse indicador tende a ser mais adequado em indústrias e bancos tradicionais, que tem muitos ativos tangíveis no patrimônio.

De modo geral, isoladamente, se o P/VP é menor ou igual a 1temos um indicativo de que existem problemas precificados pelo mercado que podem prejudicar a continuidade do negócio.

Além disso, quando P/VP < 1 podemos ter um indicativo de que as ações sendo negociadas com o valor de mercado abaixo do seu patrimônio líquido.

Se maior do que 1 é um indicativo de que o mercado olha a empresa com menos pessimismo e enxerga um maior potencial de geração de valor por parte da empresa no longo prazo.

Nesse caso, dizemos que o ativo está sendo negociado com ágio, ou seja, acima do valor contabilizado nos livros.

O ágio expressivo pode expor os investidores a um possível maior risco num curto e médio prazo, na medida em que há maior expectativa do mercado em relação ao patrimônio. Quanto maior a expectativa, maior a cotação.

Nesses casos, uma mudança de expectativa causada por uma crise pode causar um grande choque no preço do papel, traduzindo-se em uma grande perda momentânea ao investidor.

Se você se preocupa com preço, este indicador pode ser um ponto de partida inicial interessante para considerar se a ação está super valorizada.

É muito complicado definir números gerais para todas as análises, pois, conforme já falamos, isoladamente os indicadores dizem pouco e podem também sofrer distorções.

Benjamin Graham, mentor do megainvestidor Warren Buffet e autor do best seller “O investidor Inteligente”, possuía uma série de requisitos para investir em ações.

Dentre esses requisitos, ele defendia que não se deve investir em empresas com a relação P/L maior que 15 e com a relação P/VP maior que 1,5.

Além disso, segundo Graham, a multiplicação entre o P/L e o P/VP não poderia ser maior que 22,5.

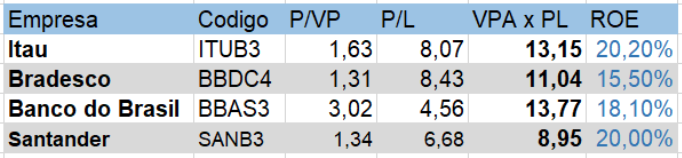

Para exemplificar, aplicamos este método em alguns bancos brasileiros e chegamos na seguinte tabela:

De acordo com a regra de Grahan, todos esses bancos estariam atualmente viáveis para se investir (04/05/2020).

Vale ressaltar que essa “regra” foi concebida há décadas, em um mercado muito menos ágil do que o atual e por isso pode não ser uma boa alternativa segui-la à risca nos dias de hoje. Não existem números mágicos.

Se quiser saber que tipo de ações são mais adequadas para investidores de longo prazo, leia o seguinte artigo: Ações preferenciais, ordinárias e units: O que são e quais as diferenças.

Pode também ser vantajoso utilizá-lo ao lado do Retorno sobre Patrimônio Líquido (ROE), que representa a rentabilidade de determinada empresa.

O ROE pode ajudar a explicar a razão de o mercado estar pagando mais ou menos pela ação - e a partir disso você pode analisar se vale ou não a pena pagar o ágio.

Limitações P/VP

Esse indicador pode gerar distorções em companhias com ativos intangíveis, como é o caso de empresas de tecnologia.

Observe o P/VP do Banco Bradesco (BBDC4):

Observe este valor também do Itaú Unibanco (ITUB3):

Compare agora com o indicador doNubank (NU):

Apesar do Bradesco e Itaú ter um excelente histórico e posicionamento estratégico, o Nubank possui esse múltiplo bem maior na data de publicação desse artigo.

Será que o mercado vê com melhores olhos o Nubank?

Não, essa diferença ocorre principalmente por conta do Nubank estar ligado a tecnologia e ter um patrimônio consequentemente menos tangível.

Vá até nossa página de analise e compare o P/L do Nubank com o Itaú e os demais bancos tradicionais. Se quiser ir além, recomendamos que monte sua própria tabela com os indicadores citados e vá comparando.

EV/EBITDA

O que é EV/EBITDA

O EV/EBITDA é formado por dois componentes: EV + EBITDA. Vamos abordá-los separadamente a seguir e depois relacioná-los para que você entenda esse importante indicador.

- Enterprise Value (EV) ou Valor da Firma.

Esse componente é formado pelo valor de mercado de uma empresa + dívida líquida. Mais importante do que saber de onde vem é saber sua importância.

Em resumo, o EV mostra quanto custaria para comprar a companhia e todos os seus ativos, somando ao toda sua dívida bruta e descontando o caixa

- Earnings Before Interest, Taxes, Depreciation and Amortization (EBITDA).

É o lucro antes dos impostos e juros, depreciação e amortização. Vamos simplificar: pode ser entendido como o quanto uma empresa gera de caixa (dinheiro) nas suas atividades operacionais.

Esse indicador é relevante para avaliar a produtividade da empresa e não leva em consideração perdas com impostos, depreciações, etc.

Certo, agora você já conhece os dois componentes desse indicador. Mas como relacioná-los?

Em suma, podemos dizer que o EV/EBITDA é capaz de medir a capacidade de valorização a partir de um viés de mercado (EV) e atrelá-lo a sua capacidade de geração de caixa (EBITDA).

Supondo um EV/EBITDA = 5, isso significa que o ativo é capaz de ultrapassar o valor de mercado da empresa somado a todas as dívidas em 5 anos, através do seu potencial de gerar caixa.

Como usar EV/EBITDA em sua análise

A análise do EV/EBITDA pode não ser tão imediata como outros indicadores como o P/L, porém tende a ser menos distorcida aos fatos pontuais.

Afinal, EV/EBITDA mais alto é bom ou ruim? Depende. Depende da realidade do setor e depende também o que provoca a variação desse indicador em certo período.

Por exemplo, se o valor da divisão EV/EBITDA aumenta isso pode significar algo bom, na medida em que é um indicativo de otimismo. Ou então, pode significar que o resultado operacional estagnou.

Teoricamente, quanto menor o valor do múltiplo EV/EBITDA, mais atraente está o preço da ação.

Na prática, o EV/EBITDA está muito mais ligada ao expectativa futura do mercado sobre a empresa.

Indústrias com tendência de crescimento menores, tendem a ter esse múltiplo menor, como é o caso das resilientes empresas do setor elétrico.

Já empresas do varejo tem esse múltiplo historicamente mais elevado em comparação aos demais segmentos.

Ações de commodities tendem a apresentar baixo múltiplo EV/EBITDA quando a indústria está no pico do ciclo econômico e elevado índice quando está em um ciclo de baixa.

Se uma empresa muda seu perfil de endividamento ao longo dos anos, este indicador pode ser interessante para comparar a performance da companhia em períodos distintos.

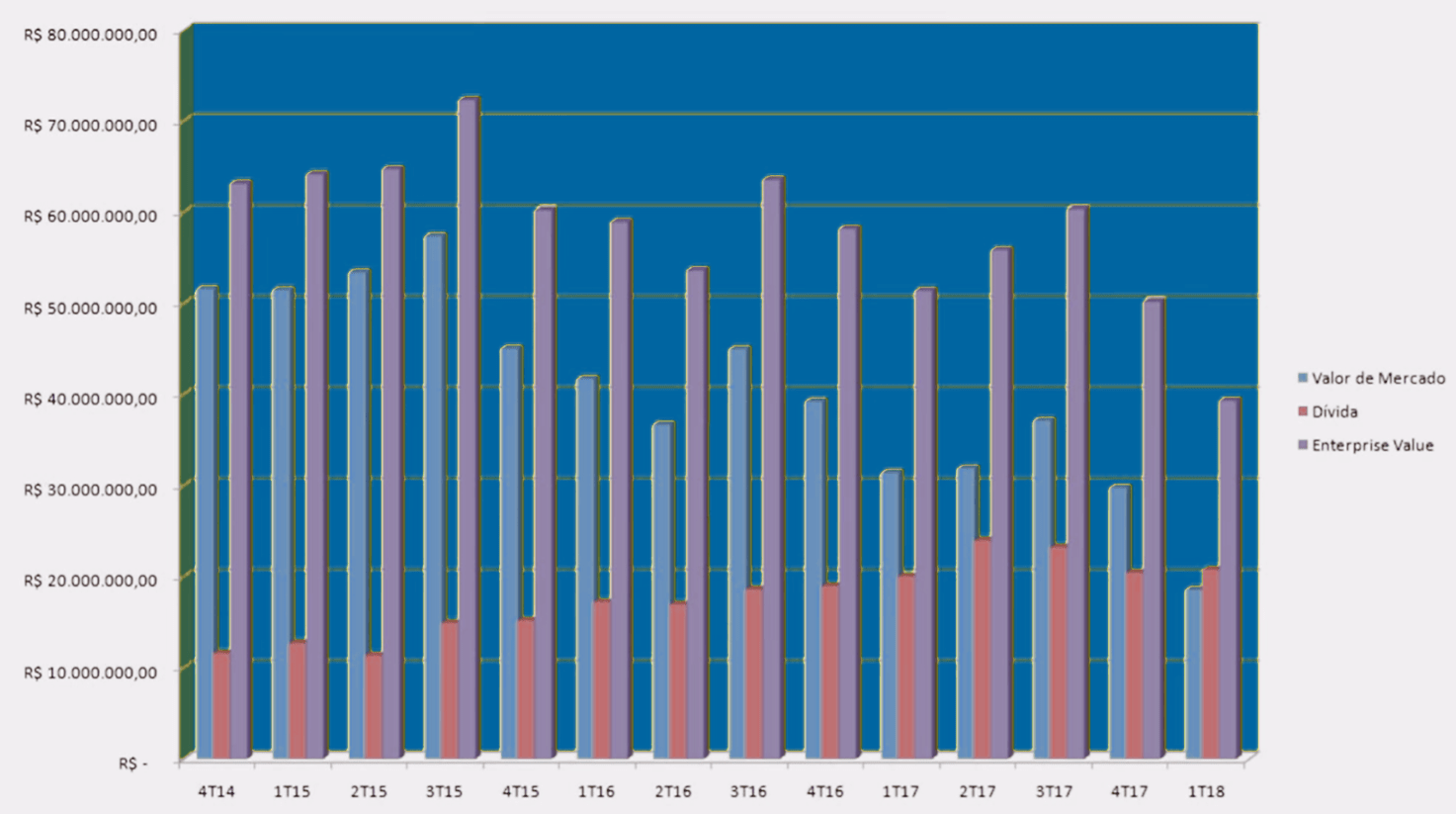

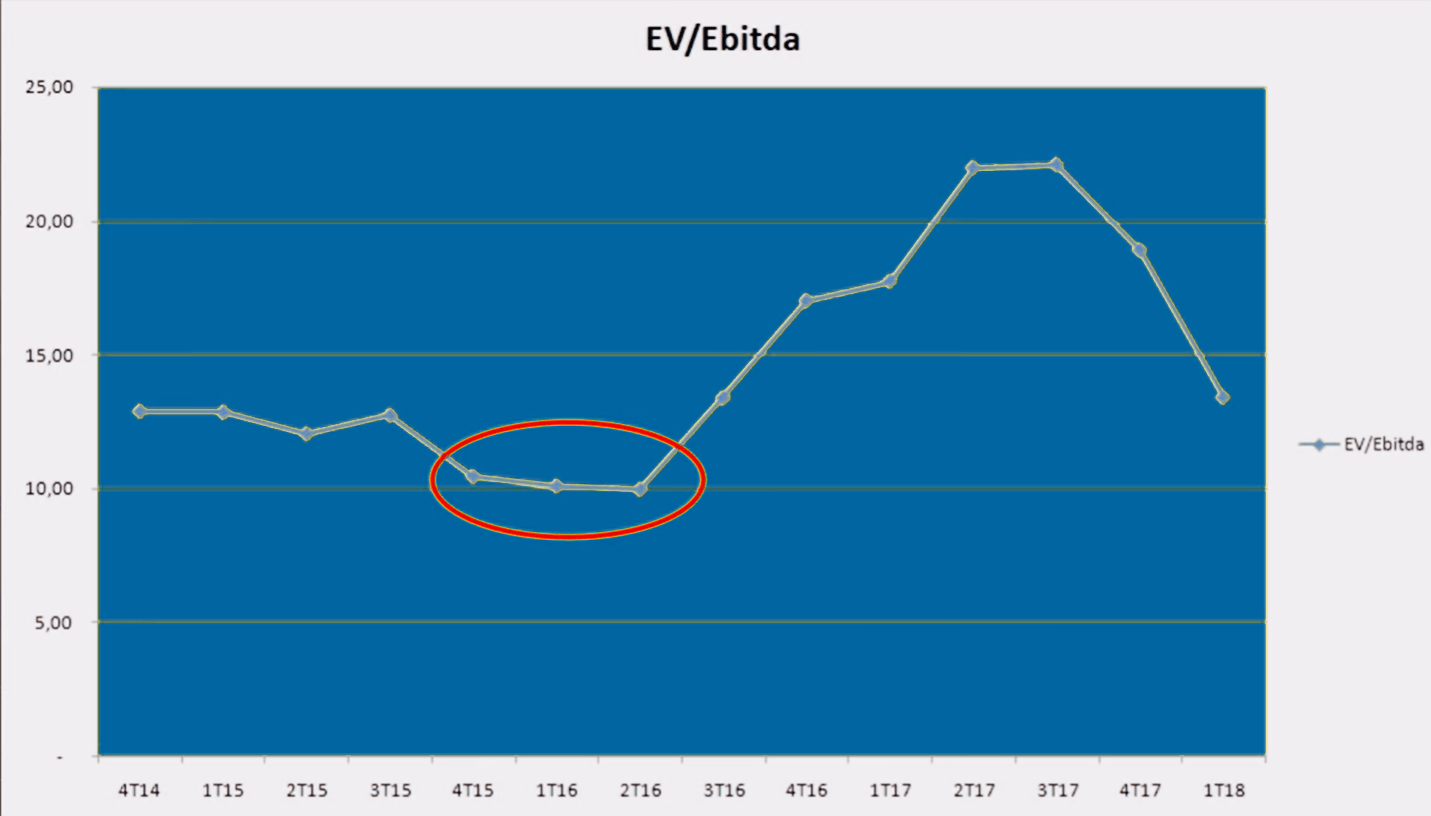

Vamos observar o caso da Brasil Foods (BRFS3):

A empresa optou por seguir aumentando a dívida para tentar gerar caixa. Na realidade, ocorreu o oposto: na medida que os juros foram aumentando, o dinheiro das operações foi diminuindo.

Por consequência, temos um redução constante do EV (Enterprise Value). Veja como essa dinâmica se reflete no indicador EV/EBITDA:

De acordo com o indicador, a empresa estava com seu valor de firma mais baixo em relação a geração de caixa entre 4T15 até o 2T16.

Ao fim do período analisado, temos o indicador mais elevado, como um sinal da piora financeira da empresa.

Limitações EV/EBITDA

Como todos os outros índices, esse também possui suas ressalvas.

O EV/EBITDA não leva em consideração em sua equação os juros pagos, não diferencia tributos, depreciação e também não mensura o investimento em capital de giro.

Por isso, não raramente encontramos valores desse indicador distorcidos devido a um EBITDA elevado que, como já falamos, refere-se tecnicamente a um potencial de geração de caixa.

Nem sempre esse potencial se concretiza, pois esse poderoso indicador nem sempre consegue levar em consideração todos os recursos que são efetivamente consumidos. Logo, nem todo potencial torna-se efetivamente caixa.

Por isso, indicador isolado não consegue refletir perfeitamente os prejuízos efetivos das empresas ao longo do tempo.

CONCLUSÃO

A análise de indicadores é apenas uma parte da visão fundamentalista. Uma boa análise deve também considerar as vantagens competitivas, capacidade de crescimento, resultados financeiros, governança e os riscos envolvidos em suas atividades.

Na hora de escolher os melhores investimentos, a decisão deve ser baseada em uma análise ampla e consciente. A cotação segue os fundamentos, no longo prazo.

Nunca se esqueça de que existem milhões de investidores competentes analisando as ações todos os dias, o tempo todo. Por isso, não é sábio tentar focar sua análise em oportunidades de curto prazo, pois provavelmente você não vai encontrar.

Sua prosperidade financeira no futuro é como uma árvore, que você hoje planta para sentar na sombra no dia de amanhã. Por isso, canalize seus esforços para encontrar as melhores sementes.

Se quiser aprender mais componentes da análise fundamentalista, recomendamos que leia os seguintes artigos:

- Buy & hold: O guia completo para iniciantes;

- Tag along: entenda os benefícios para o investidor de longo prazo.

Esperamos que com o conteúdo aqui carinhosamente selecionado possa ajudar você a tomar suas próprias decisões de modo cada vez mais assertivo e racional.

Caso este artigo tenha sido útil a você, pedimos somente que compartilhe com seus amigos e que continue acompanhando o Análise de Ações. Em caso de dúvidas, basta deixar nos comentários ou enviar uma mensagem no grupo para assinantes.

Até mais.

Mural de discussão

Clique e deixe seu comentário sobre o que você achou deste conteúdo.